Ley de Vivienda en Colombia: cómo aprovechar la Ley 546 de 1999 antes y después de comprar vivienda

Financiación de vivienda - 2026-07-10

La Ley 546 de 1999 no beneficia únicamente a quienes están buscando comprar una vivienda. También protege a las personas que ya adquirieron una casa o apartamento y llevan varios años pagando un crédito hipotecario.

Uno de los derechos más importantes que ofrece esta normativa es la posibilidad de realizar pagos anticipados o abonos extraordinarios a capital, de manera parcial o total, sin que el banco pueda cobrar una sanción por hacerlo.

Esto significa que, además de pagar la cuota mensual acordada, el propietario puede utilizar ahorros, primas, cesantías, bonificaciones u otros ingresos extraordinarios para reducir su deuda y pagar menos intereses durante la vigencia del crédito.

¿Qué tener en cuenta antes de solicitar un crédito hipotecario?

Capacidad de pago: La cuota mensual debe ajustarse a los ingresos del hogar.

Cuota inicial: En la mayoría de los casos, las entidades financieras solicitan un porcentaje del valor del inmueble como cuota inicial. Contar con este ahorro puede facilitar la aprobación del crédito bancario.

Tasa de interés: Comparar la tasa de interés ofrecida por diferentes bancos permite identificar la alternativa más conveniente según las necesidades de cada comprador.

Plazo del crédito: Elegir el plazo adecuado también influye en el valor de las cuotas y en el costo total del crédito hipotecario.

Más allá de la modalidad de financiación, planificar la compra de vivienda, revisar las condiciones del crédito hipotecario y evaluar el presupuesto familiar son pasos fundamentales para hacer realidad el sueño de tener casa propia con mayor tranquilidad y seguridad.

¿Cómo ayuda la Ley 546 a quienes ya están pagando su vivienda?

La Ley 546 establece que los créditos destinados a la financiación de vivienda a largo plazo pueden pagarse anticipadamente, total o parcialmente, sin penalización.

En términos sencillos, esto quiere decir que el banco no puede cobrar una multa simplemente porque el deudor quiera pagar más dinero del establecido en su cuota mensual o terminar de pagar el crédito antes de la fecha inicialmente pactada.

Un pago anticipado puede utilizarse para:

- Reducir el saldo de capital.

- Disminuir el plazo pendiente del crédito.

- Reducir el valor de las cuotas mensuales.

- Pagar completamente la obligación.

- Disminuir el total de intereses que se pagarán en el futuro.

La Superintendencia Financiera ha explicado que el deudor puede decidir si el pago anticipado se aplica a capital con disminución del plazo o a capital con disminución del valor de la cuota. La entidad financiera debe respetar la instrucción impartida por el consumidor.

¿Qué es un abono a capital?

Un abono a capital es un pago adicional que se realiza para disminuir directamente el dinero que todavía se le debe al banco.

La cuota mensual ordinaria de un crédito hipotecario normalmente incluye diferentes conceptos, entre ellos:

- Capital.

- Intereses.

- Seguros.

- Otros cargos autorizados.

Cuando una persona realiza un abono extraordinario y solicita expresamente que sea aplicado a capital, ese dinero debe disminuir el saldo principal de la deuda.

Al reducirse el capital pendiente, los intereses futuros se calculan sobre un monto menor. Por esta razón, realizar abonos anticipados puede generar un ahorro importante durante la vida del crédito.

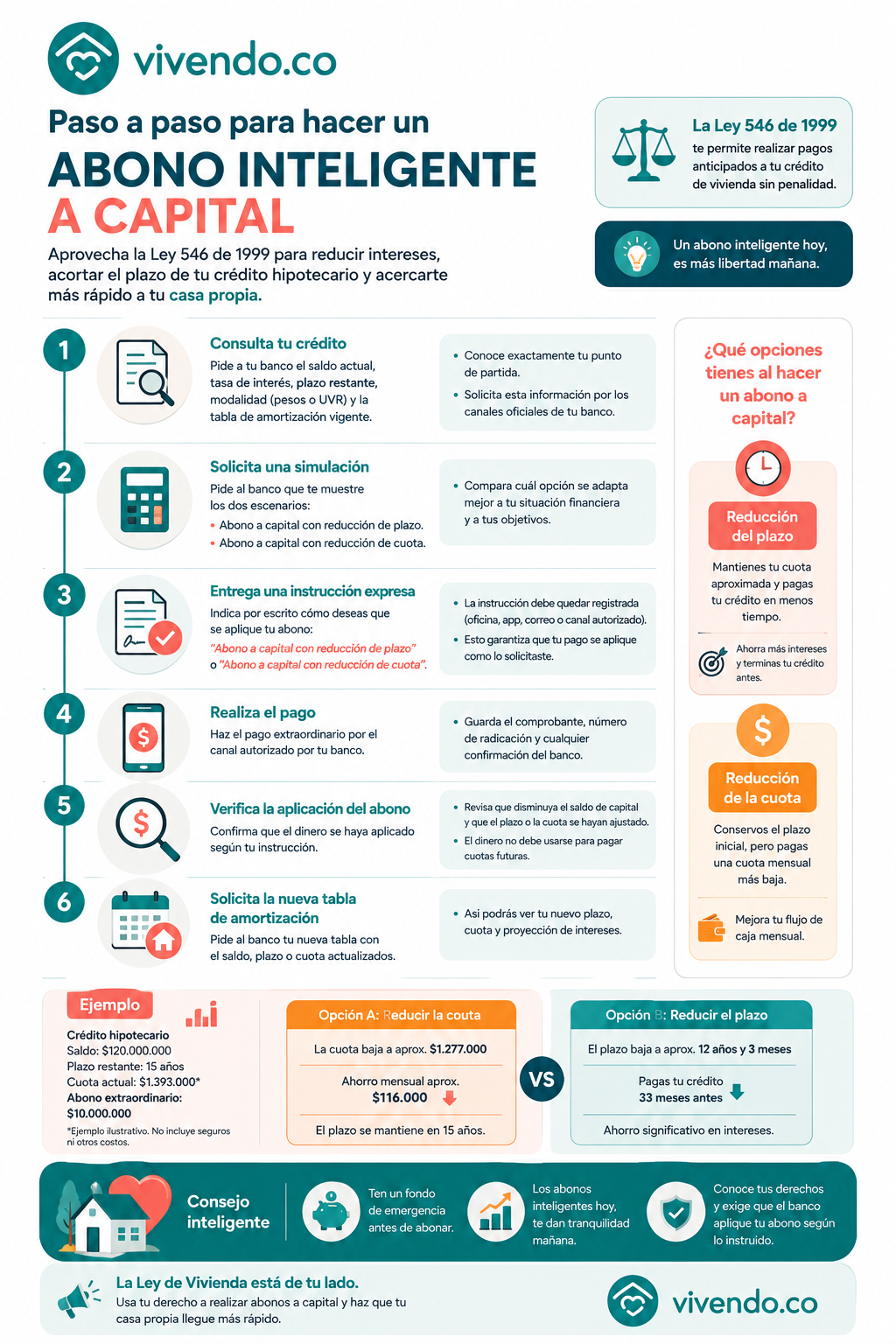

¿Qué opciones tienes cuando realizas un abono a capital?

Al efectuar un pago extraordinario, normalmente puedes escoger entre dos alternativas:

-

Abono a capital con reducción del plazo

En esta modalidad, el valor de la cuota mensual puede mantenerse aproximadamente igual, pero disminuye el número de meses o años pendientes para terminar de pagar el crédito.

Esta opción suele ser la más conveniente para quien:

- Puede continuar pagando la cuota actual.

- Quiere terminar el crédito más rápido.

- Busca disminuir al máximo los intereses futuros.

- Tiene estabilidad en sus ingresos.

Al reducir el plazo, el dinero permanece menos tiempo financiado y, por tanto, generalmente se pagan menos intereses.

-

Abono a capital con reducción de la cuota

En esta alternativa se conserva el plazo restante, pero se recalcula una cuota mensual más baja.

Puede ser conveniente para una persona que:

- Necesita mejorar su flujo de caja mensual.

- Quiere reducir la carga de la cuota hipotecaria.

- Ha tenido una disminución en sus ingresos.

- Prefiere mantener el plazo inicialmente acordado.

Aunque esta opción también reduce el saldo de la deuda, el ahorro total de intereses normalmente puede ser menor que en la reducción de plazo, porque el crédito continúa durante más tiempo.

¿Cuál es el abono inteligente a capital?

Un abono inteligente a capital consiste en realizar un pago adicional siguiendo una estrategia que permita obtener el mayor beneficio financiero posible.

Generalmente, una estrategia eficiente consiste en:

- Estar al día con las cuotas del crédito.

- Contar con un fondo de emergencia antes de utilizar todos los ahorros.

- Realizar el pago extraordinario directamente a capital.

- Solicitar la reducción del plazo cuando sea posible mantener la cuota mensual.

- Verificar que el banco haya aplicado correctamente la instrucción.

- Solicitar una nueva tabla de amortización.

La reducción de plazo suele generar un mayor ahorro de intereses que la reducción de cuota. Sin embargo, la decisión debe ajustarse a la capacidad económica y a las necesidades de cada hogar.

Ejemplo de un abono inteligente a capital

Supongamos que una familia tiene las siguientes condiciones en su crédito hipotecario:

- Saldo pendiente: $120.000.000.

- Plazo restante: 15 años, equivalentes a 180 meses.

- Tasa efectiva anual utilizada para el ejemplo: 12 %.

- Cuota aproximada de capital e intereses: $1.393.000 mensuales.

- Abono extraordinario disponible: $10.000.000.

Este ejemplo es ilustrativo y no incluye seguros, variaciones de tasa, UVR ni otros costos asociados al crédito.

Opción A: reducir el valor de la cuota

Si la familia aplica los $10.000.000 a capital y conserva el plazo de 15 años:

- El saldo bajaría aproximadamente de $120.000.000 a $110.000.000.

- La cuota de capital e intereses podría disminuir aproximadamente de $1.393.000 a $1.277.000.

- La reducción mensual sería cercana a $116.000.

Esta opción mejora el flujo de caja mensual, pero mantiene la deuda durante el plazo originalmente previsto.

Opción B: reducir el plazo

Si la familia aplica los mismos $10.000.000 a capital, mantiene una cuota cercana a $1.393.000 y solicita reducir el plazo:

- El plazo podría pasar de 180 meses a aproximadamente 147 meses.

- La familia terminaría de pagar alrededor de 33 meses antes.

- Esto representa una reducción aproximada de dos años y nueve meses.

En este escenario, la reducción del plazo podría generar un ahorro mayor en intereses, porque el crédito terminaría mucho antes.

Los resultados reales dependerán de la tasa pactada, el sistema de amortización, la fecha del pago, la modalidad en pesos o UVR, los seguros y las condiciones particulares del crédito.

¿Cómo tramitar un abono a capital ante el banco?

El procedimiento puede cambiar ligeramente según la entidad financiera, pero normalmente se recomienda seguir estos pasos:

Paso 1. Consulta las condiciones actuales del crédito

Antes de realizar el abono, solicita al banco:

- El saldo actual de capital.

- La tasa de interés.

- El plazo restante.

- La modalidad del crédito: pesos o UVR.

- La tabla de amortización vigente.

- Los canales autorizados para realizar pagos extraordinarios.

Si el crédito está denominado en UVR, debes tener en cuenta que esta unidad se actualiza de acuerdo con la inflación y su valor es certificado por el Banco de la República.

Paso 2. Solicita una simulación

Pide al banco que te muestre los dos escenarios:

- Abono a capital con reducción de plazo.

- Abono a capital con reducción de cuota.

La simulación te permitirá comparar cuánto tiempo y cuánto dinero podrías ahorrar en cada alternativa.

Paso 3. Entrega una instrucción expresa

No es suficiente con transferir el dinero sin indicar su finalidad.

Debes informar expresamente que el pago corresponde a un:

“Abono extraordinario a capital con reducción de plazo” o a un: “Abono extraordinario a capital con reducción del valor de la cuota”.

La instrucción debe quedar registrada por escrito, en la aplicación, en la oficina bancaria, mediante correo electrónico o por el canal establecido por la entidad.

Paso 4. Realiza el pago por el canal autorizado

Utiliza únicamente los canales oficiales del banco y conserva:

- El comprobante del pago.

- El número de radicación.

- La solicitud presentada.

- Los correos o comunicaciones recibidas.

- La confirmación de la forma en que se aplicó el dinero.

Paso 5. Verifica la aplicación del abono

Después del pago, consulta nuevamente el saldo y revisa que el dinero haya sido aplicado según tu instrucción.

Comprueba especialmente:

- Que el saldo de capital haya disminuido.

- Que el plazo o la cuota hayan sido modificados.

- Que el dinero no haya sido utilizado simplemente para cubrir cuotas futuras.

- Que no se haya cobrado una penalidad por el pago anticipado.

Paso 6. Solicita la nueva tabla de amortización

La entidad financiera debe entregarte información actualizada sobre el crédito.

En la nueva tabla podrás revisar:

- El saldo pendiente.

- El número de cuotas restantes.

- El nuevo valor de la cuota, cuando corresponda.

- La proyección de intereses.

- La fecha estimada de terminación del crédito.

¿Qué hacer si el banco no aplica correctamente el abono?

Si el banco aplica el dinero de una forma diferente a la solicitada, el titular puede:

- Presentar una reclamación formal ante la entidad financiera.

- Adjuntar la instrucción y el comprobante del pago.

- Solicitar la corrección y reliquidación del crédito.

- Acudir al Defensor del Consumidor Financiero de la entidad.

- Presentar una queja ante la Superintendencia Financiera de Colombia, según corresponda.

La Superintendencia Financiera ha conocido casos en los que las entidades no respetaron la orden de aplicar un pago anticipado a capital con reducción de plazo, y ha señalado que la instrucción del deudor debe ser cumplida.

¿Conviene hacer abonos a capital si el crédito está en UVR?

Los créditos en UVR se expresan en una unidad cuyo valor se modifica con la inflación. Por eso, aunque el saldo medido en UVR puede disminuir, su equivalente en pesos puede comportarse de forma diferente durante ciertas etapas del crédito.

Realizar un abono a capital en un crédito en UVR puede ayudar a:

- Reducir la cantidad de UVR adeudadas.

- Disminuir la base sobre la cual se calculan intereses futuros.

- Reducir el plazo o la cuota.

- Limitar el efecto futuro del crecimiento de la UVR sobre el saldo pendiente.

Antes de realizarlo, es recomendable solicitar al banco una simulación detallada expresada tanto en UVR como en pesos.

Aprovecha tus derechos como propietario y deudor hipotecario

Comprar vivienda no termina en la firma de la escritura. Durante los años de pago del crédito hipotecario, también puedes tomar decisiones que ayuden a reducir el costo de la financiación.

La Ley 546 de 1999 permite que los deudores de vivienda realicen pagos anticipados sin penalización. Utilizar este derecho mediante abonos inteligentes a capital puede ayudarte a reducir el plazo, bajar la cuota y pagar menos intereses.

Antes de realizar cualquier abono, revisa las condiciones de tu crédito, solicita simulaciones al banco y entrega instrucciones claras sobre la forma en que deseas que se aplique el dinero. Una adecuada planificación puede acercarte más rápido al objetivo de tener tu vivienda completamente pagada.

Si estás listo para dar el siguiente paso hacia la compra de vivienda nueva en Colombia, en Vivendo.co puedes descubrir proyectos inmobiliarios en diferentes ciudades, comparar opciones y encontrar el hogar que mejor se adapte a tus necesidades y presupuesto.

Empieza hoy mismo el camino hacia tu casa propia con información clara y las mejores alternativas del mercado.

Publica un comentario

También te puede interesar

Categorías

Etiquetas

No hay etiquetas disponibles.

Casas y apartamentos en Colombia

Compara proyectos